「自動移換者問題関係者連絡協議会報告書」(2009)とデフォルトiDeCo創設要望

自動移換防止のための「デフォルトiDeCo」創設要望

令和5年5月・6月の社会保障審議会企業年金・個人年金部会(厚労省サイト「社会保障審議会(企業年金・個人年金部会)」参照)では関係団体にDC改善要望についてのヒアリングがなされ、日本証券業協会等が「デフォルトiDeCo」)の創設を要望しました(厚労省サイト「第23回社会保障審議会企業年金・個人年金部会資料4ー2」参照)。

国民年金基金連合会(国基連)も「まずは、自動移換者を増やさないような対策(入口対策)が重要」と要望しています(厚労省サイト「第22回社会保障審議会企業年金・個人年金部会資料4」参照)。

国民年金基金連合会「自動移換者問題の解決をめざして ー自動移換者問題関係者連絡協議会報告書ー」(2009)

自動移換者を増やさない入口対策

2009年に国民年金基金連合会が公表した「自動移換者問題の解決をめざして ー自動移換者問題関係者連絡協議会報告書ー」では、次の入口対策が候補としてあげられています。

② 企業型年金資格喪失時の説明の徹底

③ 事業主返還手続の見直しによる企業型年金からの直接脱退の円滑化

(事業主返還の時期を移換・請求時でなく加入者資格喪失時とすることで脱退一時金判定を容易に)

④ 企業型資格喪失者に対するフォローの普及

⑤ 事業主における体制の整備

⑥ 米国の取組を参考にした新たな仕組(デフォルト・プラン方式)の導入

このうち⑥がいわゆる「デフォルトiDeCo」です。

国基連報告書(2009)における「デフォルトiDeCo」の仕組み

この国基連報告書(2009)におけるデフォルトiDeCoの仕組みは次のとおりです。

② 移換先iDeCoは企業型DC規約に規定

③ 移換手続きは本人に代わって事業主が実施

④ デフォルトiDeCoの実施はあくまで労使合意に基づく

その他の「デフォルトiDeCo」の仕組み

この他、デフォルトiDeCoには次の仕組みが想定されます。

⑥ 移換先iDeCoでは、本人から加入の申出がない限り「運用指図者」

⑦ デフォルトiDeCoの運営管理機関と移換元の企業型DC間で必要な情報を連携

自動移換者対策として検討すべきその他の課題

デフォルトiDeCoを規定した企業型DCでは、原則として自動移換者はいなくなります。自動移換者対策としては、企業型DCの加入者資格喪失者に支持されるよう他にもいくつかの課題を解決することが必要でしょう。

資産が少額の者への措置

脱退一時金受給要件の緩和

国基連報告書ではデフォルトiDeCo導入にあたって次の課題が挙げられています。

具体的な額は記載されていませんが、資産が減耗しないと見込まれる脱退一時金の資産額要件として、次の額が考えられます。

自動移換の積極的選択者への措置

国基連報告書では、手数料が安い等の理由で自動移換を積極的に選択する者の存在にも言及しています。同報告書によれば、その対策として協議会では次のような意見(及び反対意見)があったようです。

しかし、自動移換者の削減は、加入者資格喪失者の有する妥当な資産価値の保護よりも優先されるべきではなく、自動移換者削減を目的に必要以上に高い手数料を徴収すべきではありません。

まずは自動移換者の手数料が安い理由を分析したうえで、それを自動移換以外の形で実現できないか検討することが望ましいと考えられます(例えば、資産の預け替えができないことで記録関連コストが抑えられているのであれば、預け替えができない代わりに手数料が安いiDeCoを検討する、等)。

資産が0円となった「記録のみ者」の取扱い

令和5年3月時点の自動移換者のは次のとおりで、国基連は50万人以上の記録のみ者を管理しています(厚労省サイト「第22回社会保障審議会企業年金・個人年金部会資料4」参照)。

| 資産あり | 66万人 |

| 資産なし | 52万人 |

国基連報告書によれば、国基連が記録のみ者を管理している理由は次のとおりです。

この取扱いについて協議会では、「法令上明文の規定がない中で、膨大な個人情報を管理するのは適当でなく、記録の引受けをやめるべき」という意見があったものの、「当面、現行の取扱を継続することが適当である」とされました。

仮に老齢給付金の受給開始年齢における「通算加入者等期間要件」の撤廃要望が実現すれば、この管理は廃止できます。また、通算加入者等期間要件が撤廃されない場合であっても、脱退一時金の受給要件を整備したうえで、記録のみ者の管理コストを他の自動移換者の資産から徴収することをやめ、管理コストを徴収する資産がない者の記録の管理をやめれば、支持は得られるのではないでしょうか。

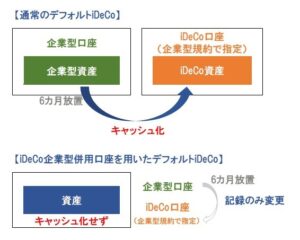

DC資産のキャッシュ化回避

法令上は可能であっても、実務上別のDC制度に資産を移す場合にはキャッシュ化が必要となります。企業年金連絡協議会によると、キャッシュ化の負担は運営管理機関の変更を断念する程に大きいとのことです(厚労省サイト「第22回社会保障審議会企業年金・個人年金部会資料3」参照)。このため自動移換者対策においても、キャッシュ化を回避できる対策が期待されます。

企業型運用指図者方式

国基連報告書によれば、協議会では自動移換者を企業型DCに運用指図者として残す「企業型運用指図者方式」も検討されたものの、企業型DCサイドの負担が大きいことや複数加入のチェックができない(当時)等の実務上の理由から、導入は困難とされました。

名称入替方式

デフォルトiDeCoへの移換時に、企業型DC口座にある資産はそのままで、名称を「企業型」から「個人型」に入れ替えることでキャッシュ化を回避する方式も考えられます。この場合のデフォルトiDeCoは次のような特徴を持ちます(RKによる提供や各企業型DCによる採用はあくまで任意)。

・当該iDeCoと移換元の企業型DCの提示商品は同じ

・当該iDeCoについて事業主は事務や投資教育等の責務を負わない

・当該iDeCoは当該デフォルトiDeCo以外の者を受け入れないことができる

・RK業務は最低限、運用指図者に係る業務と他のDCへの移換業務を行う

(拠出や給付業務は開発状況に応じて任意)