令和3年度与党・政府税制改正大綱(閣議決定)におけるiDeCo・企業型DCの拠出限度額(DB併用時)改正案と勤続5年以下の退職所得への課税強化案

【記事公開後の更新情報】

令和2年12月21日に政府が「令和3年度税制改正の大綱」を閣議決定したことを反映しました。

令和3年9月1日に公布された政省令により令和6年12月からDCの拠出限度額が見直されることが示されました(「公務員やDB加入者のiDeCo(イデコ)拠出限度額の2万円への引き上げ(令和6年12月施行)」参照)。

「令和3年度税制改正の大綱」の閣議決定

令和2年12月21日に政府は「令和3年度税制改正の大綱」を閣議決定しました(財務省サイト「令和3年度税制改正の大綱」参照)。この大綱には与党税制改正大綱におけるDCの拠出限度額(DB併用時)や退職所得課税に係る改正案(下記)がそのまま反映されています。

自由民主党・公明党「令和3年度税制改正大綱」(2021年度税制改正大綱)

令和2年12月10日に与党(自由民主党・公明党)は「令和3年度税制改正大綱」を公表しました(自民党サイト「令和3年度税制改正大綱」参照)。

今回の大綱では、厚生労働省の要望(「令和3年度厚労省税制改正要望(DB併用企業のDC拠出限度額調整と2万円iDeCo)」参照)及び社会保障審議会企業年金・個人年金部会での検討を受けて、確定給付企業年金(DB)加入者の確定拠出年金(iDeCo・企業型DC)の拠出限度額を見直す案が示された他、令和4年から勤続5年以下で高額の退職金等を受給する者への課税を強化する案が示されました。

DCの拠出限度額の改正

与党税制改正大綱におけるDB実施企業の拠出限度額の改正案は次のとおりです。

確定拠出年金法施行令の改正を前提に、確定拠出年金制度について次の見直し等が行われた後も、現行の税制上の措置を適用する。

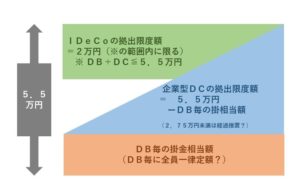

① 確定給付企業年金制度の加入者の企業型確定拠出年金の拠出限度額(現行:月額2.75万円)を、月額5.5万円から確定給付企業年金ごとの掛金相当額を控除した額とする。

② 確定給付企業年金制度の加入者の個人型確定拠出年金の拠出限度額(現行:月額1.2万円)を、月額5.5万円から確定給付企業年金ごとの掛金相当額及び企業型確定拠出年金の掛金額を控除した額(月額2万円を上限)とする。

| DB実施状況 | 実施 | 非実施 | ||||||

| D C 拠 出 限 度 額 | 企 業 型 D C | 現在 | 非 実施 | 1.55 万円 | 2.75 万円 | 非 実施 | 3.5 万円 | 5.5 万円 |

| 令和 4年 10月 | 2.75 万円 | 5.5万円 | ||||||

| 大綱案 | 5.5万円 ーDB仮想掛金(※) | |||||||

| i D e C o | 現在 | 1.2 万円 | 1.2 万円 | 不可 | 2.3 万円 | 2.0 万円 | 不可 | |

| 令和 4年 10月 | 次の低い額 ・1.2万円 ・2.75万円 ー事業主掛金 (マッチング拠出実施者は拠出不可 | 次の低い額 ・2万円 ・5.5万円 ーDC事業主掛金 (マッチング拠出実施者は拠出不可) | ||||||

| 大綱案 | 次の低い額 ・2万円 ・5.5万円 ーDB仮想掛金 ーDC事業主掛金 (マッチング拠出実施者は拠出不可) | |||||||

※ DB仮想掛金が2.75万円超の場合、経過措置が設けられる予定。

厚生年金基金・私立学校教職員共済との調整

今回の大綱では取り上げられていないものの、部会資料では「DB(厚生年金基金、私学共済などを含む)」として図示されています。

公務員の年金払い退職給付との調整

今回の大綱では取り上げられていないものの、部会資料では「DBには、年金払い退職給付を含む」との注釈があります。また部会の質疑によれば、公務員の年金払い退職給付についてもDBと同様に仮想掛金を算出し、それが3.5万円以下であれば2万拠出できるようになる見込みです。現在の保険料は1万円以下であることから、2万円拠出できる可能性が高いものと推測されます。

中退共・特退共との調整

中小企業退職金共済や特定退職金共済については、今回の大綱でもこれまでの部会でもDBと同様に取り扱う旨の記載はありません。

DB仮想掛金の算出方法

大綱に記載された内容

今回の大綱では、DB仮想掛金は「確定給付企業年金ごとの掛金相当額」と記載されたのみで、算出方法についての記載はなされませんでした。

社会保障審議会企業年金・個人年金部会における検討内容

社会保障審議会企業年金・個人年金部会では標準掛金に類するものを使う方向で検討されています。ただしDBの標準掛金が「給与×一定率」の制度でも、DB仮想掛金は「定額」(千円単位)とする案が検討されています(「令和3年度厚労省税制改正要望(DB併用企業のDC拠出限度額調整と2万円iDeCo) 」参照)。

簡便な方法

令和2年11月20日の第17回部会(厚労省サイト「第17回社会保障審議会企業年金・個人年金部会資料1」参照)では、加入者が500名未満で簡易基準を採用しているDBではDB仮想掛金を「標準掛金総額÷加入者数」とする案が厚労省より示されました。また他のDBでも法令改正(施行)後の初回再計算まではこの額で代用することを認める案が示されました。

原則的な方法

第17回部会ではDB仮想掛金を

とする案が示されています。具体的な数式では示されていません。この計算式をより具体的な計算式に置き換える場合、有力と思われる候補の1つは次の数式です。

経過措置

第17回部会では、DB仮想掛金が2.75万円を超える場合でもDBの給付額に係る規約変更やDCの事業主掛金に係る規約変更までは、企業型DCの拠出限度額を2.75万円とする案(経過措置)が示されました。

勤続5年以下で高額の退職金等を受給する者への課税強化

今回の大綱では勤続5年以下で「退職所得控除額+3百万円」超の退職金等を受給する者については当該超過部分は退職所得計算上「2分の1」としない案が示されました(令和4年分以後の所得税について適用)。

その年中の退職手当等のうち、退職手当等の支払者の下での勤続年数が5年以下である者が当該退職手当等の支払者から当該勤続年数に対応するものとして支払を受けるものであって、特定役員退職手当等に該当しないもの(以下「短期退職手当等」という。)に係る退職所得の金額の計算につき、短期退職手当等の収入金額から退職所得控除額を控除した残額のうち300万円を超える部分については、退職所得の金額の計算上2分の1とする措置を適用しないこととする。

上記改正の次の改正の方向性

与党税制改正大綱によれば、私的年金等の税制では今後は次の改正の検討が予定されているようです。

ア.私的年金共通の非課税拠出限度額(「穴埋め型(全国民共通の非課税貯蓄枠)の引退後所得保障制度」参照)

イ一時金給付(退職所得)と年金給付の課税の中立化

ウ.退職所得控除の勤続20年前後の格差解消(現在は勤続20年未満は40万円/年、勤続20年以上は70万円/年)

エ.従業員ごとに私的年金を管理する個人退職年金勘定の創設(「第3回税制調査会とJIRA構想(5.5万円イデコ)」参照)