DB併用企業で予想されるDC拠出限度額確保策と限度額規制のあり方

【記事公開後の動向】

令和3年9月1日に公布された政省令により令和6年12月からDCの拠出限度額が見直されることが示されました(「公務員やDB加入者のiDeCo(イデコ)拠出限度額の2万円への引き上げ(令和6年12月施行)」参照)。

DB実施企業のDC拠出限度額見直し

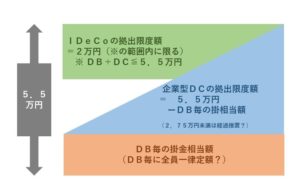

DB実施企業におけるDCの拠出限度額を各企業のDBの水準に応じて決定することが決定しました(令和6年12月施行)。

拠出限度額が低下する企業への経過措置(企業型DC)

この改正により企業型DCの拠出限度額が低下する企業に対しては従前の拠出限度額を認める経過措置が提案されています。対象となるのは当該改正の施行日において既にDBと企業型DCを実施していた企業で改正により企業型DCの拠出限度額が低下する企業です。この経過措置は次にDBの給付設計または企業型DC掛金算定方法を見直すまで有効です。

今回の経過措置で予想される企業の拠出限度額確保措置

政令の施行前

政令の施行後にDBの給付や企業型DCの掛金の引き上げ(導入を含む)を予定していた企業のうち今回の改正で拠出限度額が低下しそうな企業の中には、政令の施行前にDB・DCの導入や増額を行うことで経過措置の適用を受けようとする企業も現れるでしょう。

政令の施行後(または施行前)

政令の施行後、経過措置の適用が終了するような制度改正を行う必要が生じた場合、DB仮想掛金を引き下げるための制度変更を併せて行うことを検討する企業も現れるでしょう。具体的な変更内容としては、例えばDBの予定利率の引き上げや、加入待期の廃止等が予想されます。またできるだけ低い(制度によっては高い)予定新規加入年齢の採用を年金数理人に求める企業も現れそうです。

これらは2.75万円以上の拠出が可能な企業においても政令の施行前から起こるものと予想されます。

特別法人税の取扱いと今回の改正案の整合性

令和3年度厚生労働省税制改正要望における特別法人税の撤廃要望の見送り

厚生労働省の令和3年度税制改正要望では、DCの拠出限度額の見直しは要望したものの特別法人税の撤廃は要望しませんでした。

特別法人税を課税した場合に税制優遇がないと考えた場合の評価

特別法人税が課税された場合の税制について厚生労働省は第16回部会で、「本来、拠出時に給与として課税すべきところを、給付時まで課税を繰り延べて、その間、本来のTTE型と同様の効果になるように、特別法人税を課してETT型になっているというのが、今の税制の体系」とコメントしています。しかし本当にTTEと同様の効果になるのであれば、拠出限度額を設けて制限すべき税制優遇はなく、拠出限度額の引き下げを特別法人税撤廃に先行して行う必要はないでしょう。

そして労働行政も所管する厚生労働省が特別法人税撤廃と同時に行うべき提案は、拠出限度額引き下げという労働条件の不利益変更よりも、超過給付に見合う特別法人税の課税の方が望ましいのではないでしょうか。

特別法人税を課税した場合でも税制優遇があると考えた場合の評価

一方で特別法人税を課税した場合でも税制優遇があるという考えもあります。その1つが給付時の課税が拠出時の課税を繰り延べたよりも軽くなっているというものです。例えば厚生労働省が作成したiDeCoのパンフレットからもそのような印象を受けます。ただし退職所得系の制度から移行した場合は移行前と比べて新たな税制優遇は生じておらず、特別法人税の撤廃前に拠出限度額を引き下げる必然性はない(DC以外も含む退職所得全体の問題として検討すれば良い)ように思われます。

一方で給与所得の減少を伴うDCについては税収の減少を伴うことから、退職所得課税についての見直しが進むまでの間、慎重に上限額をコントロールするという考えもあるかもしれません。しかしこの場合でも、政令改正時点で従来の拠出額を維持できる経過措置を設けるか、維持できなくなった者に脱退一時金の受給を認める等の影響緩和措置が期待されますが、iDeCoについて第17回部会では拠出できる額が0になった場合のみ(資産が少額等の要件を満たせば)脱退一時金の受給を認める案が示されています。