令和3年度厚労省税制改正要望(DB併用企業のDC拠出限度額調整と2万円iDeCo)

【記事公開後の動向】

令和3年9月1日に公布された政省令により令和6年12月からDCの拠出限度額が見直されることが示されました(「公務員やDB加入者のiDeCo(イデコ)拠出限度額の2万円への引き上げ(令和6年12月施行)」参照)。

令和3年度厚生労働省税制改正要望

令和2年9月30日に厚生労働省は令和3年度税制改正要望を公表しました(厚生労働省「令和3年度主な税制改正要望の概要」参照)。DC関連の要望は次のとおりです。

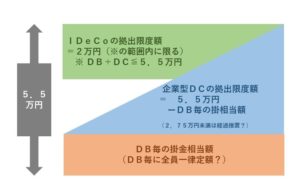

(注)現在、社会保障審議会において、企業型DC・個人型DCの拠出限度額について、DBごとの掛金額の実態を反映し、より公平な算定方法に改善を図ること等を検討中。

現在社会保障審議会で検討されている拠出限度額のイメージ図は次のとおりです(DBも企業型DCも実施していない場合は2.3万円のまま)。施行日は令和6年12月1日という案が示されました(この記事の冒頭でご紹介したパブリックコメント参照)。

以下は、社会保障審議会企業年金・個人年金部会での検討内容について記載しています。

令和2年社会保障審議会企業年金・個人年金部会における拠出限度額引き上げ(一部引き下げ)の議論

令和2年7月9日に開催された第12回社会保障審議会企業年金・個人年金部会(厚生労働省サイト「社会保障審議会(企業年金・個人年金部会)」参照)では、確定拠出年金(企業型DC・iDeCo)の拠出限度額を確定給付企業年金(DB)の水準に応じて定める改正案の検討が本格化しました(第13回部会・第14回部会で関係団体にヒアリングを実施)。

DB加入者の企業型DCの拠出限度額を「5.5万円の2分の1」から「5.5万円-DB仮想掛金」に

企業型DCの拠出限度額の検討内容

企業型DCの拠出限度額は通常は5.5万円ですが、DB加入者はその2分の1の2.75万円とされています。しかしDBの給付水準が低い場合には更に拠出できるべきとの指摘が以前からなされていたことから、それを反映することが検討されています。

第12回部会では具体的に、企業型DCの拠出限度額を「5.5万-DB仮想掛金」とする案が検討されています。

DBの給付水準が低い企業への影響

上記改正が行われた場合、DBの給付水準が低い企業では企業型DCの拠出限度額が増加します。DBの標準掛金をそのまま使った場合には、拠出限度額が上がる企業は約9割と見込まれており、多くの企業が賛成(反対はしない)立場になるものと思われます。

一方従業員については企業毎の活用方法によって評価が分かれそうです。例えばそれにより退職金から企業型DCへの移行割合が引き上げられる企業と、選択型DCで拠出可能額が増加する企業では従業員の評価も異なるでしょう。

DBの給付水準が高い企業への影響

一方で、DBの給付水準が高い企業(約1割?)では企業型DCの拠出限度額の引き下げを求められるため、該当企業は反対することが予想されます。また従業員も限度超過額の前払による所得税・社会保険料等の増加が起こることに反対する者が少なくないでしょう。

このため部会でヒアリングを受けた関係団体の多くも経過措置を要望しています。

DB加入者のiDeCoの拠出限度額を「1.2万円」から「5.5万円-DB仮想掛金-企業型DC掛金」(上限2万円)に

iDeCoの拠出限度額の検討内容

現在iDeCoの拠出限度額はDB加入者は月1.2万円、企業型DC加入者(DB非加入)は月2.0万円(令和4年10月以降の対象拡大後は「拠出限度額-企業型DCの掛金」といずれか低い額)とされています。

第12回部会ではこれを「5.5万円-DB仮想掛金-企業型DC掛金」(上限2万円)とする案が検討されています。

これが実現した場合、企業型DCに加入していないDB加入者のうちiDeCoの拠出限度額が増加する者は9割以上になるものと見込まれます。

DBに加入していない企業型DC加入者については令和4年10月改正後の基準と同じです。

DBと企業型DCの双方に加入している場合、仮に企業型DCに事業主掛金を2.75万円拠出している場合でも、DB加入者のうちiDeCoの拠出限度額が増加するのは7割程度(DB標準掛金をそのまま用いた場合)となります。大部分の企業型DC加入者の事業主掛金が2.75万円を下回っていることを考えると、iDeCoの拠出限度額が増加する加入者の割合はそれを大きく上回りそうです。

(注)企業型DCの拠出限度額引き上げを受けて企業型DCの掛金を増額した企業では、それによってiDeCoの拠出限度額が減少する場合もあります。

公務員のiDeCo拠出限度額

公務員のiDeCoの拠出限度額も現在「1.2万円」ですが、公務員の年金払い退職給付についても仮想掛金を算出しiDeCoの拠出限度額に反映されます。公務員の年金払い退職給付はキャッシュバランスプランで、毎月の保険料は標準報酬の1.5%で1万円未満となっています。保険料の計算方法が閉鎖型総合保険料方式のため単純に比較することはできないものの、2万円拠出できるようになる可能性が高いものと推測されます。

DBの給付をDB仮想掛金に換算する方法

DBの掛金には標準掛金・特別掛金・特例掛金等がありますが、将来の勤務に係る掛金という性格を有する標準掛金に類するものを使う方向で検討されています。ただしDBの標準掛金が「給与×一定率」の制度でも、DB仮想掛金は「定額」(千円単位)とする案が検討されています。

簡便な方法

令和2年11月20日の第17回部会では、加入者が500名未満で簡易基準を採用しているDBではDB仮想掛金を「標準掛金総額÷加入者数」とする案が厚労省より示されました。また他のDBでも法令改正(施行)後の初回再計算まではこの額で代用することを認める案が示されました。

原則的な方法

計算基礎率

令和2年11月20日の第17回部会では、次の5つの計算基礎率を用いる案が厚労省より示されました。これらはいずれもDBの標準掛金率算定に用いられています。ただし後述の算出方法案を見る限り、この他に「⑥新規加入時の予定給与」も必要になるものと思われます。

②最終年齢

③予定昇給率

④脱退率

⑤死亡率

予定利率

第17回部会の厚労省案では、DBの掛金計算上の予定利率をそのまま用いる案が示されました。この案を採用した場合、年金財政の健全性を高めるために低めの予定利率を採用していた企業の中には、健全性が弱まっても予定利率を引き上げる動きも予想され、好ましい判断とはいえません。公平性の点では令和2年10月14日の第16回部会で日本年金数理人会が提案した、DBの予定利率毎に一定率を乗じる方法の方が望ましいといえるでしょう。

(注)第16回部会では厚生労働省は予定利率のあり方の中で、特別法人税についても言及しています。

特別法人税は、今の金利状況を踏まえて止まっているという形ですが、実際に拠出時に課税されるべき受益の範囲というものを重視していくと、標準掛金に近い、我々の7月に出したものに近づくものと思っています。(中略)次回、我々の考えというのを整理をして提示をしたいと思っています。

終身年金の取扱い

第16回部会で日本年金数理人会が提案した計算方法には「終身年金先は保証期間相当の平均標準掛金額に一定率を乗じることで評価することも可とする」とありましたが、第17回部会資料にはこれに類する記載はありませんでした。この提案の年金数理上の根拠は明らかではなく、反映しない方が合理的であるものと推測されます。

具体的な計算式

第17回部会ではDB仮想掛金を「(標準的な給付水準-利子相当分)÷加入月数」とする案が示されています。これは次の数式で置き換えることができるかもしれません。

グループ区分

第17回部会では、グループ区分ごとに基礎率を設定し標準掛金を算定している場合、当該区分ごとにDB仮想掛金を算出するとされています。ただしDBの標準掛金率計算上は「⑥新規加入者の予定給与」は必要ないため、給与水準の大きく異なる者が同一グループに区分される可能性もあります。公平性や合理性と運営の容易さのいずれを重視するかで、その是非の判断は分かれそうです。

経過措置

第17回部会では、DB仮想掛金が2.75万円を超える場合でもDBの給付額に係る規約変更(注1)やDCの事業主掛金に係る規約変更(注2)までは、企業型DCの拠出限度額を2.75万円とする案(経過措置)が示されました。

(注1)例えば令和4年10月以降にDBの給付を増額することを検討していた企業の中には令和4年9月以前の駆け込み施行を目指す動きがみられるかもしれません。

(注2)企業型DCにおける制度変更の審査のあり方を見直す契機となるかもしれません(「企業型DC規約の変更を伴わない引用規定の変更の審査」参照)。

「穴埋め型」との関係

昨年の企業年金・個人年金部会で説明された「穴埋め型」との関係

令和元年の企業年金・個人年金部会で説明された「穴埋め型」の提言の概要は次のとおりです(厚生労働省サイト「第7回 社会保障審議会 企業年金・個人年金部会 資料」記載の概要を参考に作成)。今回の検討で青字部分が解決されれば「穴埋め型」は大きく前進することとなり、特別法人税撤廃、DBの拠出限度額、DBの中途引き出し要件、拠出限度額の未使用枠の翌年繰越等から次の検討課題が選ばれるかもしれません。

・ 拠出時(枠内)と運用時は非課税、支給時(※)に課税 (EET)

※ 現在は制度間で異なる中途引き出し要件をどうするかは今後の課題

・ 個人拠出は「非課税枠-DB使用枠(※1)-DC拠出額」まで非課税(※2)

※1 実際の拠出額ではなく、一定の前提を置いて数理的に計算

※2 各拠出データの連携方法は今後の課題

・ 使い残しの枠は翌年以降への繰り越しを認める

・ 退職一時金については、受給段階ではなく、拠出段階として控除を適用

(=受け取った金額を退職所得勘定に非課税で拠出することを認める)

今回の限度額調整案で公平性は確保されるのか

DCの拠出限度額については元々DBの有無で差を設けていたことを考えると、DBの給付水準に応じてDCの拠出限度額に差を設けることは公平性を高めるものと考えられます。

しかし同一DB内で「割り勘」すると短期退職者やDBの給付額(拠出額)算出に用いる基準給与が低い者は「割り勘負け」することとなります。そのため現在よりも企業間の公平性は高まるものの個人間の公平性では不十分な点が残るといえそうです。

また、今回の改正案では中退共や特退共との拠出限度額の調整要否についての見解が示されていないため、今後他の審議会等で公平性の観点から調整を求める意見が出され、DB・DCの拠出限度額が更に削られる可能性も残っているように思われます。

また給付時課税と穴埋め型の比較が十分なされていないことも懸念材料と思われます。給付時課税が適切に行われれば今回の案のような「割り勘負け」する従業員はいなくなり、中退共・特退共併用者の給付(拠出)を抑制しなくても不公平ではないでしょう。